Con la vigencia de la Constitución de la República de Ecuador, el sistema económico nacional, se integra por la economía pública, privada, mixta y popular y solidaria, conforme lo determina el artículo 283 de la Constitución; con ello se estableció que corresponde la participación al sector cooperativo, conformado por mutualistas, cooperativas de ahorro y crédito, servicio, vivienda, producción, entre otros.

Con este nacimiento se dio origen a la Ley Orgánica de la Economía Popular y Solidaria, que en el año 2023 tuvo su reforma, en la Comisión de Régimen Económico que la presidía el actual mandatario, el Presidente constitucional del Ecuador, Daniel Noboa, reforma que hasta la presente fecha no entra en funcionamiento por falta de un reglamento general a la Ley; hecho que delata una necesidad: que el sector de la economía popular y solidaria debe ser atendido.

Para el funcionamiento de las cooperativas de ahorro y crédito se tuvo que

navegar en el proceso de cambio de estatutos, luego, una reforma legal, aplicó que

estas entidades deben decidir si son abiertas o cerradas; en este cambio, se adoptó por el año 2013 la construcción de un modelo de supervisión basado en riesgos, con componentes y subcomponentes, que hasta la presente fecha, año 2025, no han sido actualizados.

Esto llevó a que las cooperativas asuman sus obligaciones como entidades financieras controladas por el Código Orgánico Monetario y Financiero, y quienes trabajaban en esta entidad en el ámbito directivo, fueron nombrados miembros de la Junta Monetaria y la Junta Financiera.

Una de sus obligaciones es presentar sus estados financieros bajo un catálogo

único de cuentas, basados en principios de normas internacionales de información financiera, hecho que ahora nos hace pensar: ¿el modelo de supervisión fue valorado por procesos de auditoría de la Entidad Fiscalizadora de Ecuador? ¿Qué opciones tienen las cooperativas de ahorro y crédito para la administración de cartera (concesión de crédito) ?

Entonces, nos encontramos con que existen reportes de estructuras de crédito que informan la calidad de cartera, a menor provisión, mayor excelencia en el manejo de cartera, a mayor provisión existe una alta posibilidad de un inadecuado manejo de la cartera de crédito, y saltan las alarmas, ¿Qué opinión tuvo del Consejo de Vigilancia, el auditor externo y el auditor interno de estas entidades, y de una manera de controlar, la fallida administración de crédito?

Fue crear que los reportes de cartera por estructura y que afectan directo al estado de resultados, no se registre la pérdida por provisión de cartera vencida, sino que se coloque en una cuenta de orden, (deudora y acreedora), para que en el plazo que señale el ente de control del sector cooperativo, decida el plazo de afectar, una pérdida al inadecuado manejo de una crisis financiera, producida por el efecto post pandemia, Covid-2019, que ubicó al país en el centro de atención, por una crisis sanitaria y una pérdida de empleo.

Estos efectos, que no fueron monitoreados en su debido momento, con leyes que buscaban el ocultamiento de la crisis económica, obligó al sector de ahorro y crédito a realizar operaciones de refinanciamiento, reestructuración y diferimiento de deudas, sin un monitoreo adecuado. Llegó la crisis y para sustentar que no sea una crisis sistemática, crearon la Ley de Transformación de la Junta Monetaria y Junta Financiera, en la Junta Monetaria y Financiera, para luego, ellos, bajo una metodología de riesgos adecuada, pasen las cooperativas mas grandes a ser transformadas en bancos, sin considerar que un socio de una cooperativa de ahorro y crédito, debe decidir, si es accionista o solicita la devolución de sus aportes.

Las denuncias contra funcionarios de la Superintendencia no fueron escuchados en 2024:

En un nuevo aporte legislativo se está discutiendo una ley económico urgente que, en disposiciones general, trae una nueva reforma, para que se revise la normativa emitida respecto de las provisiones bancarias, genéricas y específicas; con ello lo que solo fue un proceso de participación ciudadana, en la designación de la superintendencia de Economía Popular y Solidaria, quien asumió el cargo, nos trae hoy día, una crisis al sector popular y solidario que no fue monitoreado por al menos unos 7 años atrás.

Entonces, la pregunta es ¿qué hicieron los organismos de control, que hicieron los controles internos (Comité de Administración de Riesgos Integrales, Comité de Auditoria, Consejo de Vigilancia, auditor externo e interno), para revelar la crisis producto de la post pandemia?

Hoy se ha revelado que las cooperativas de ahorro y crédito, requieren de mejores controles, para no permitir el lavado de dinero, producto de operaciones inusuales, como la presunta colocación de certificados de depósito a cambio de depósitos de oro en bruto.

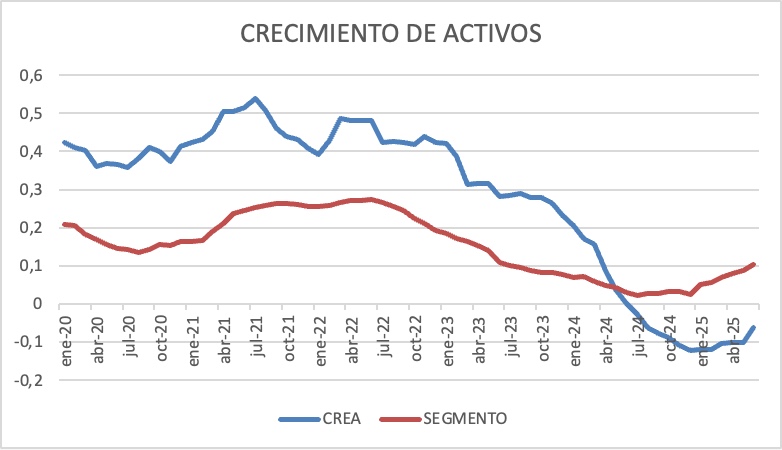

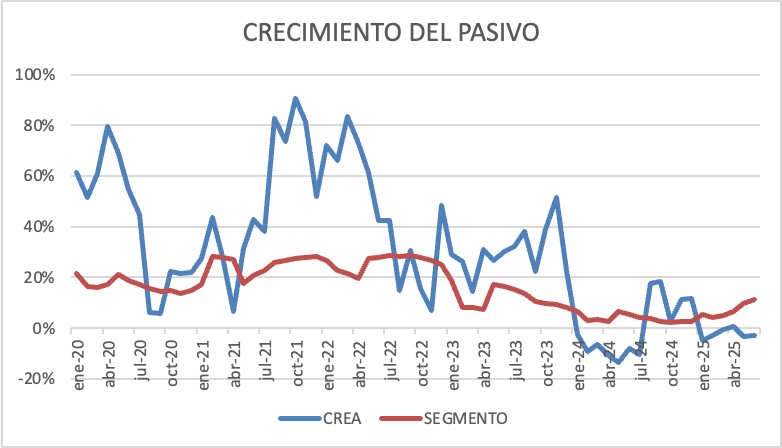

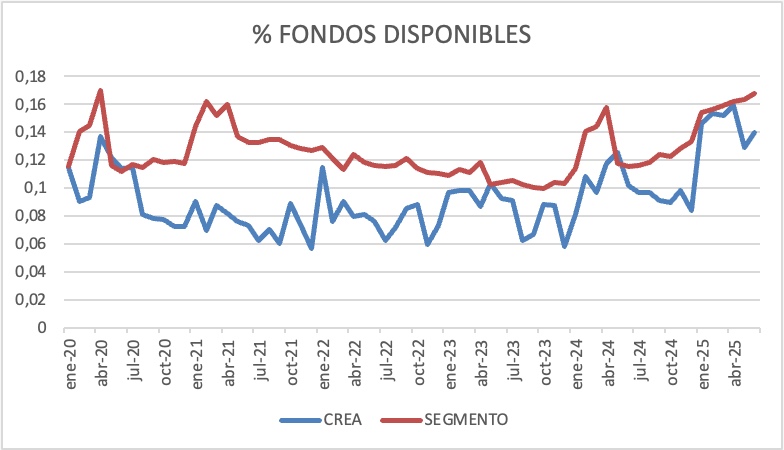

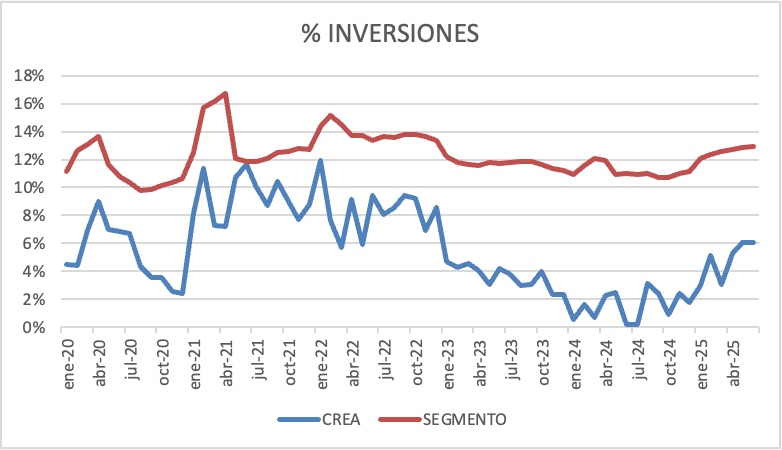

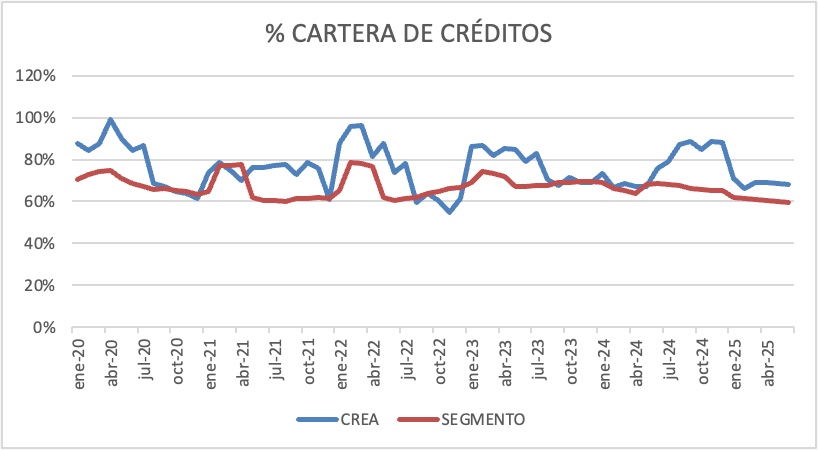

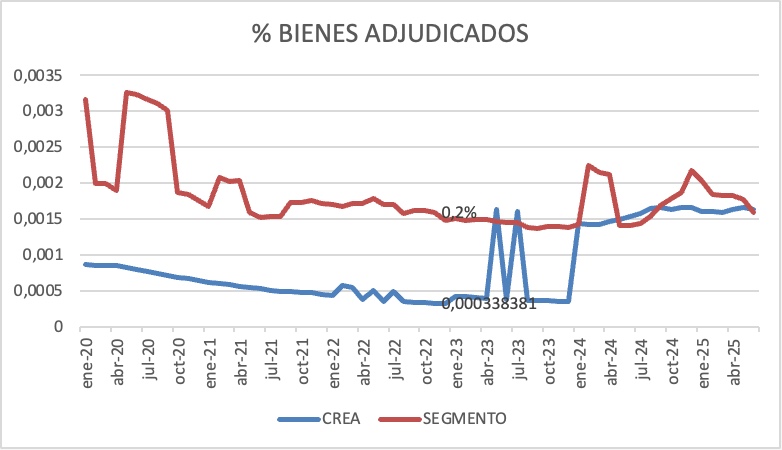

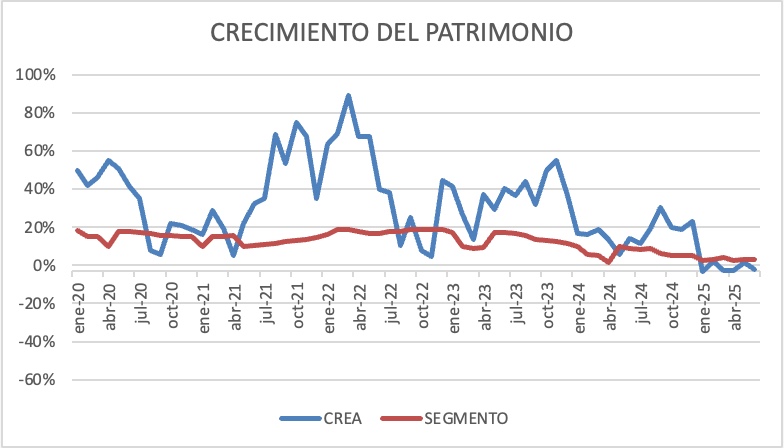

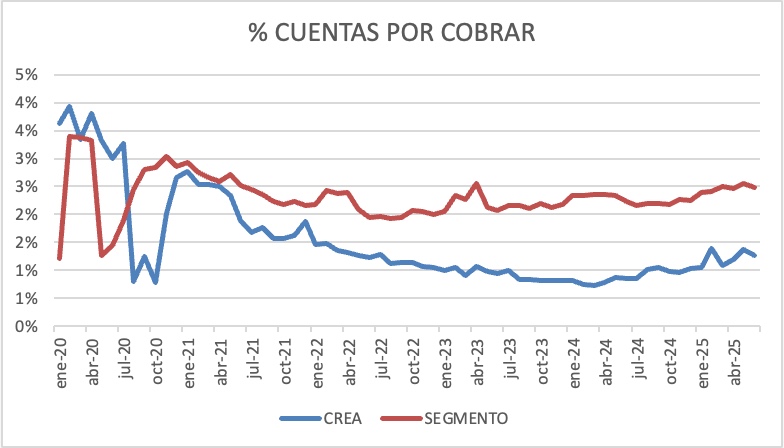

El caso CREA nos demuestra que lo hecho no fue adecuado.

La falta de seguimiento y control de CREA por parte de la Superintendencia de Economía Popular y Solidaria, la llevó a su cierre. Las deficiencias en sus indicadores ya se conocían. La mayor caída de los depósitos es en abril y mayo 2025 con el 11 y 14 % no fue detectada por la entidad de control.

En CREA los crecimientos de pasivos y patrimonio son muy inestables.

La Superintendencia de Economía Popular y Solidaria decidió liquidar CREA debido al cumplimiento de causales establecidas en la ley para una liquidación forzosa. La superintendenta, Christina Murillo, afirmó que hubo una “2mala administración de la entidad”, sin embargo no se dio cuenta, ella, del desempeño histórico de la cooperativa de ahorro y crédito, como se nota en estos detalles investigados.

Según Murillo, el primero fue el incumplimiento del programa de supervisión intensiva.

Durante dos años, la cooperativa estuvo bajo un plan de supervisión controlado por la Seps. Al finalizar ese período, “no cumplió con los objetivos establecidos ni presentó respuestas suficientes”. Solo alcanzó el 46 % del plan.